Artikeln har lagts till i varukorgen

Artikeln har lagts till i varukorgen

Jure Förlag

Ny bok | Häftad

Läs mer om olika typer av bindningar här.

LEVERANS: Skickas inom 3-8 vardagar.

LEVERANS: Vi skickar din beställning med Postnords Varubrev eller DHL Servicepoint.

Du betalar alltid endast 49 kr i fraktavgift inom Sverige, oavsett vikt eller antal böcker vid beställning av antikvariska och nya böcker från oss! Läs mer

Det gick inte att ladda hämtningstillgänglighet

ENDAST 49 kr i fraktavgift inom Sverige, oavsett antal böcker!

Du betalar alltid endast 49 kr i fraktavgift inom Sverige, oavsett vikt eller antal böcker vid beställning av antikvariska och nya böcker från oss! Läs mer

ÅNGERRÄTT inom 14 dagar efter leverans.

RETUR & ÅNGERRÄTT: Du har alltid 14 dagars ångerrätt oavsett anledning, från den dagen du tar emot din leverans.

Skulle vår beskrivning av skicket på boken misstämma eller om vi på annat sätt gjort fel, står vi självfallet för returfrakten.

I KORTHET: En bok som utforskar tolkning av tidpunkter och händelser inom företagsbeskattning och redovisningsrätt.

Tidsfrågor i skatterättstillämpningen ger en grundlig analys av tidpunkternas betydelse i beskattning. Läs den för insikter om rättstillämpning och förutsebarhet. Utmärkt för jurister och studenter inom skatterätt.

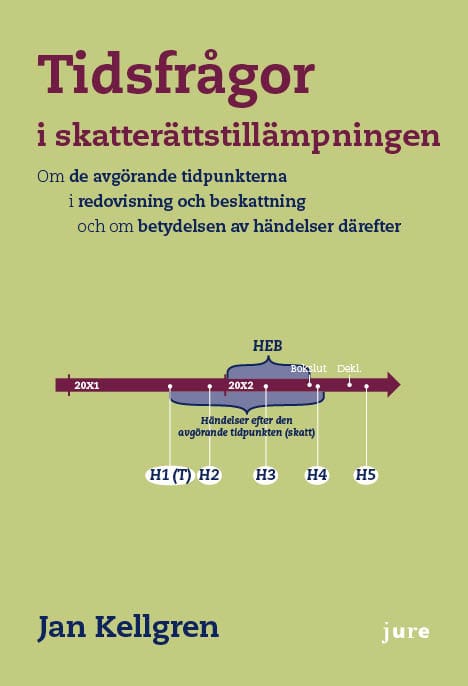

DET ÄR FÖR en korrekt rättstillämpning nödvändigt att fastställa per vilken tidpunkt (eller period) de förhållanden som beskrivs i rättsreglerna ska vara uppfyllda, för att regeln ska tillämpas. Detta är frågan om var den avgörande tidpunkten är placerad, enligt respektive regel och i respektive fall.

Det saknas emellertid oftast särskild reglering om var den avgörande tidpunkten ligger i olika skattefrågor. Den avgörande tidpunkten måste då fastställas genom tolkning, där flera ändamål är relevanta. Hur nämnda tolkning ska göras i redovisningen och företagsbeskattningen är den ena huvudfrågan i denna bok.

När den avgörande tidpunkten väl är klarlagd aktualiseras frågan vilken betydelse händelser efter denna tidpunkt eventuellt har, för de aktuella bedömningarna. Det är den andra huvudfrågan i denna bok.

Inom redovisningsrätten finns särskilda regler om denna företeelse; reglerna om Händelser efter balansdagen. Inkomstskattelagen saknar motsvarande reglering, men händelser efter den avgörande tidpunkten kan ändå få stor betydelse.

De frågor som här utreds är både praktiskt och principiellt viktiga. Inte minst är de relevanta för förutsebarheten i beskattningen och vid skatteprocesser, i och med att de påverkar både vad som ska bevisas och vilket bevismaterial som därvid kan användas. I boken diskuteras t.ex. transaktionskedjebedömningar och eftersyn i relation till legalitetsprincipen och förutsebarheten i beskattningen. Någon liknande undersökning har inte tidigare gjorts i Sverige.

Jan Kellgren är jur.dr. i finansrätt, docent i affärsrätt och biträdande professor i skatterätt vid Linköpings universitet. Han har publicerat en rad vetenskapliga arbeten om bl.a. företagsbeskattning och redovisningsrätt och metoder för lagtolkning och han undervisar i bl.a. skatterätt, redovisningsrätt och associationsrätt.

Det är för en korrekt rättstillämpning nödvändigt att fastställa per vilken tidpunkt (eller period) de förhållanden som beskrivs i rättsreglerna ska vara uppfyllda, för att regeln ska tillämpas. Detta är frågan om var den avgörande tidpunkten är placerad, enligt respektive regel och i respektive fall.

Det saknas emellertid oftast särskild reglering om var den avgörande tidpunkten ligger i olika skattefrågor. Den avgörande tidpunkten måste då fastställas genom tolkning, där flera ändamål är relevanta. Hur nämnda tolkning ska göras i redovisningen och företagsbeskattningen är den ena huvudfrågan i denna bok.

När den avgörande tidpunkten väl är klarlagd aktualiseras frågan vilken betydelse händelser efter denna tidpunkt eventuellt har, för de aktuella bedömningarna. Det är den andra huvudfrågan i denna bok.

Inom redovisningsrätten finns särskilda regler om denna företeelse; reglerna om Händelser efter balansdagen. Inkomstskattelagen saknar motsvarande reglering, men händelser efter den avgörande tidpunkten kan ändå få stor betydelse.

De frågor som här utreds är både praktiskt och principiellt viktiga. Inte minst är de relevanta för förutsebarheten i beskattningen och vid skatteprocesser, i och med att de påverkar både vad som ska bevisas och vilket bevismaterial som därvid kan användas. I boken diskuteras t.ex. transaktionskedjebedömningar och eftersyn i relation till legalitetsprincipen och förutsebarheten i beskattningen. Någon liknande undersökning har inte tidigare gjorts i Sverige.

Jan Kellgren är jur.dr. i finansrätt, docent i affärsrätt och biträdande professor i skatterätt vid Linköpings universitet. Han har publicerat en rad vetenskapliga arbeten om bl.a. företagsbeskattning och redovisningsrätt och metoder för lagtolkning och han undervisar i bl.a. skatterätt, redovisningsrätt och associationsrätt.

Bindning: Häftad.År: Utg. 2016. Omfång: 144 s. ISBN: 9789172236561. Språk: Svenska

Författare: Kellgren, Jan

Titel: Tidsfrågor i skatterättstillämpningen – Om de avgörande tidpunkterna i redovisning och beskattning och om betydelsen av händelser därefter

Förlag: Jure Förlag

Genre: Juridik

Artikelnr: 12856213

Tidsfrågor i skatterättstillämpningen – Om de avgörande tidpunkterna i redovisning och beskattning och om betydelsen av händelser därefter av Jan Kellgren hittar du under genren Rättsväsen inom Samhälls- & rättsvetenskap i kategorin Politik & samhällsvetenskap. Hitta fler liknande böcker:

Skönlitteratur i svenska skolor handlar inte bara om underhållning utan erbjuder en kraftfull pedagogisk källa. Genom att utveckla empati, etisk medvetenhet och kritiskt tänkande, stärker litteraturen elevernas förståelse för samhällets...

Skönlitteratur i svenska skolor handlar inte bara om underhållning utan erbjuder en kraftfull pedagogisk källa. Genom att utveckla empati, etisk medvetenhet och kritiskt tänkande, stärker litteraturen elevernas förståelse för samhällets...

Upplev Sylvia Plaths fascinerande värld där personlig turbulens möter konstnärligt skapande. Utforska hennes poetiska arv, genomsyrat av teman som död, identitet och depression, och upptäck hur hennes livserfarenheter formade litteraturhistorien.

Upplev Sylvia Plaths fascinerande värld där personlig turbulens möter konstnärligt skapande. Utforska hennes poetiska arv, genomsyrat av teman som död, identitet och depression, och upptäck hur hennes livserfarenheter formade litteraturhistorien.

Julia Quinn, mästaren bakom Bridgerton-serien, har revolutionerat romancegenren genom att smälta samman historisk exakthet med modern relevans.

Julia Quinn, mästaren bakom Bridgerton-serien, har revolutionerat romancegenren genom att smälta samman historisk exakthet med modern relevans.

Upplev en gripande och poetisk resa i Niels Fredrik Dahls roman Fars rygg, där ensamhetens tyngd och identitetens sökande utforskas genom komplexa relationer mellan far och son. Boken balanserar melankoli...

Upplev en gripande och poetisk resa i Niels Fredrik Dahls roman Fars rygg, där ensamhetens tyngd och identitetens sökande utforskas genom komplexa relationer mellan far och son. Boken balanserar melankoli...